親の年金はいくら?子世代が確認したい書類と聞き方

🗺 親の終活の全体像を知りたい方は 親の終活の全体ガイド をどうぞ。お墓・葬儀・遺品整理・相続など7テーマを一望できます。

はじめに──「お父さんの年金って、いくらなの?」と聞けますか

今日、親に聞くなら「金額」より「置き場所」から

「年金はいくら?」と聞くと、親が身構えることがあります。まずは「年金の通知って、いつもどこに入れてる?」と、書類の保管場所を確認するだけでも十分です。通帳・保険証書・大事な封筒の場所まで分かると、後の手続きも見通しやすくなります。

親の年金について、いきなり金額を聞くのは少し勇気がいります。けれども、年金振込通知書やねんきん定期便の置き場所だけでも分かっていると、入院・介護・手続きが必要になったときに家族が慌てにくくなります。

「親が亡くなった後の手続き」「お金の確認」で困る前に

親の手続きやお金の確認は、期限や窓口が分かりにくく、後回しにすると負担が大きくなります。通帳、保険証書、年金、健康保険、税金、相続の書類を、分かる範囲で早めに場所だけでも確認しておきましょう。

次に確認するなら、親が亡くなった後の手続きカレンダーを見るも参考になります。

介護施設への入居、入院の長期化、生活費の見直しなど、親のお金を確認する場面は突然やってくることがあります。だからこそ、最初から金額を聞き出そうとするより、まずは「どの書類を見れば分かるか」を一緒に確認しておくことが大切です。

親の年金を確認することは、お金の詮索ではなく、困ったときに親の暮らしを守るための準備です。

この記事では、親の年金を確認するときの聞き方、見ておきたい書類、年金額が分かった後に整理したい生活費・介護費用の考え方をまとめます。「聞きづらい」と感じている方ほど、書類の置き場所から小さく始めてみてください。

まず知っておきたい──日本の年金の仕組み

日本の公的年金は「2階建て」の構造になっています。

1階部分:国民年金(基礎年金)。20〜60歳のすべての国民が加入します。40年間欠かさず払い続けた場合の満額は、2026年度で月約6万9千円です。

2階部分:厚生年金。会社員や公務員が上乗せで加入する年金です。現役時代の収入と加入期間によって金額が変わるため、人によって受給額に大きな差が出ます。

つまり、会社員だった方は国民年金+厚生年金の両方を受け取りますが、自営業やフリーランスだった方、ずっと専業主婦だった方は国民年金だけになります。この違いが、月に5万円程度の差になることも珍しくありません。

親が「会社員だったか自営業だったか」を知るだけで、年金のおおよその規模感がつかめます。

親の年金、実際はいくらくらい?

「具体的にいくらもらえるの?」がまず気になるところですよね。あくまで平均的な目安ですが、以下を参考にしてください。

会社員だった男性(厚生年金あり)は月14〜18万円程度。専業主婦だった女性(国民年金のみ)は月5〜7万円程度。夫婦合計のモデルケースで月22〜23万円程度。自営業・フリーランスの方(国民年金のみ)は月5〜7万円程度。

ただし、これはあくまで平均値です。現役時代の収入が高かった方はもっと多いですし、保険料の未納期間があった方はもっと少なくなります。だからこそ「うちの親の場合はいくらなのか」を具体的に確認することが大切なのです。

ちなみに、2026年度は前年比で約2%引き上げられました。物価上昇に合わせた改定ですが、実質的な購買力が上がっているわけではないため、年金だけで安心とは言えない状況が続いています。

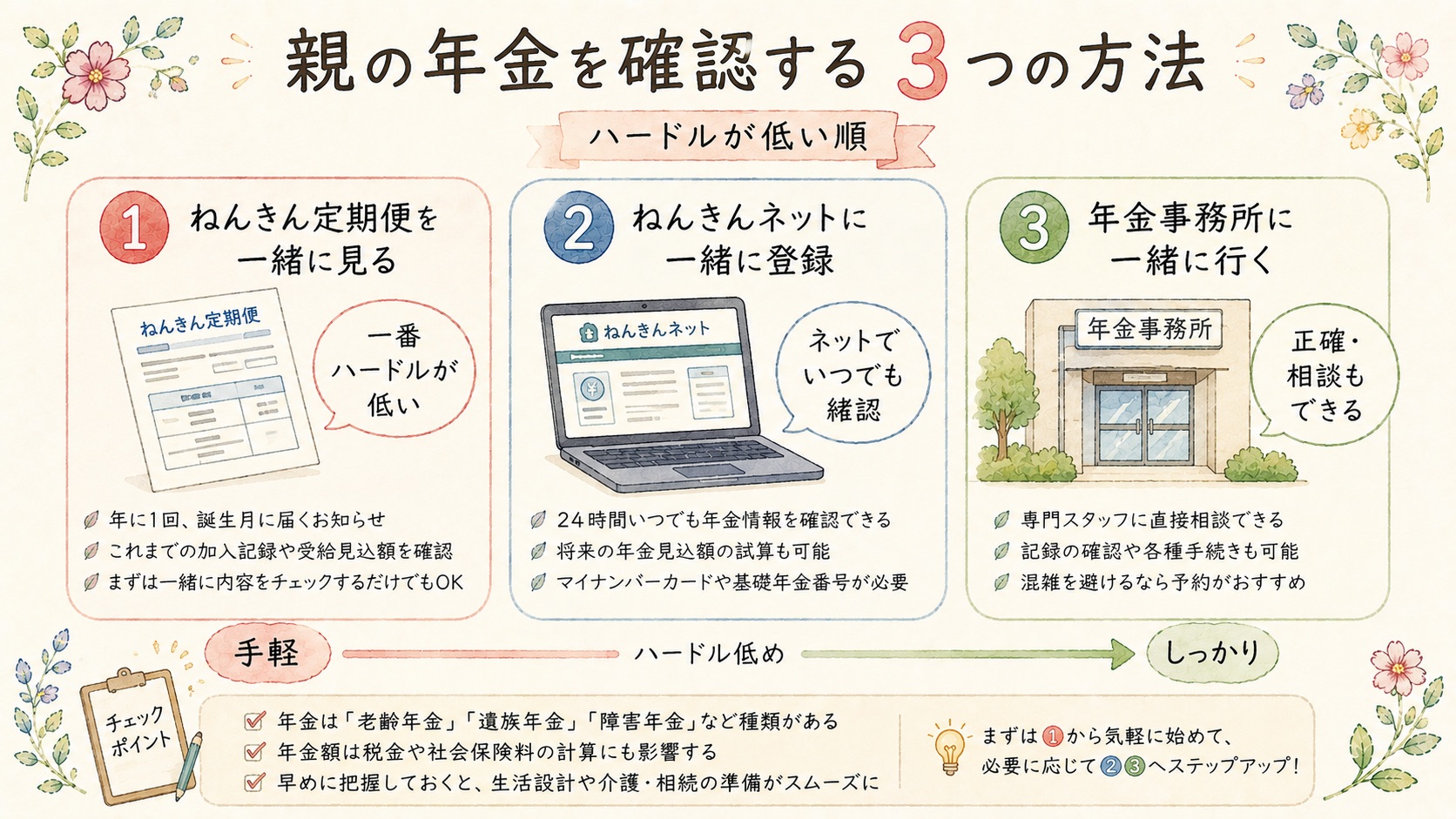

親の年金額を確認する3つの方法

方法①:「ねんきん定期便」を一緒に見る──まずハードルが低い

毎年の誕生月に日本年金機構から届く「ねんきん定期便」には、将来受け取れる年金の見込み額が記載されています。帰省したときに「最近届いたハガキ、見せてもらっていい?」と聞くのが最も自然な切り出し方です。

50歳以上の方に届くねんきん定期便には、そのまま同じ条件で働き続けた場合の年金見込み額が記載されているので、かなり正確な数字が分かります。ただし、届いたハガキをすぐ捨ててしまう方も多いので、「次に届いたら取っておいて」とお願いしておくのも手です。

方法②:「ねんきんネット」に一緒に登録する

日本年金機構の「ねんきんネット」に登録すると、パソコンやスマホからいつでも年金記録と見込み額を確認できます。マイナポータルと連携すれば、さらに簡単にアクセスできます。

ただ、高齢の親御さんが一人で登録するのはハードルが高いかもしれません。帰省時やビデオ通話で画面を見ながら一緒に登録してあげると、親も安心ですし、自然と年金の話題に入っていけます。

方法③:年金事務所に一緒に行く

最寄りの年金事務所に本人が行けば、加入記録の確認や受給額の試算をしてもらえます。電話での問い合わせも可能です(ねんきんダイヤル:0570-05-1165)。

「一緒に行こう」と誘うことで、親も「子どもが心配してくれている」と感じてくれるはずです。むしろ一人で行くより、家族と一緒の方が安心するという親御さんも多いです。

確認方法は3つありますが、どれも共通しているのは「一緒に」がキーワードだということです。

聞き方をやわらかくする言い換え

- 「年金はいくら?」ではなく「年金の通知、どこにしまってる?」

- 「通帳見せて」ではなく「困ったときに見る書類だけ教えて」

- 「ちゃんと管理してる?」ではなく「一緒に置き場所を決めておく?」

親の自尊心を守りながら進めるなら、金額より先に「場所」と「見方」を確認するのが現実的です。

年金書類の場所が分かったら、次に見るところ

年金の通知だけでなく、保険証書・通帳・介護保険証・実印まわりも、いざという時に探しやすい場所へまとめておくと安心です。あわせて 親の重要書類チェックリスト と エンディングノートの無料テンプレート も確認しておくと、家族で共有しやすくなります。

年金だけで生活できる?──不足分の備え方

結論から言うと、年金だけで暮らしていける家庭は多くありません。総務省の家計調査によると、65歳以上の夫婦世帯の平均支出は月約25〜27万円。先ほどのモデル年金が月22〜23万円ですから、毎月3〜5万円の赤字が出る計算です。

この不足分を埋める方法として考えられるのは、まず預貯金の取り崩し。次に生命保険や個人年金保険の受け取り。持ち家がある場合はリバースモーゲージや売却・賃貸も選択肢になります。収入が少ない場合は高額療養費制度や自治体の福祉サービスも活用できます。

重要なのは、これらの選択肢を「親が元気なうちに」整理しておくことです。認知症が進んでからでは、本人名義の口座からの引き出しも、保険の手続きも、すべてが複雑になります。

年金の確認は入り口にすぎません。その先にある「お金の全体像」を一緒に見渡すことが本当のゴールです。

親にお金の話を切り出すコツ

「年金いくらもらってるの?」とストレートに聞くと、親は身構えます。「まだそんな心配しなくていい」と返されるのがオチです。

うまく切り出すコツは、自分ごとに置き換えることです。たとえば「最近会社で確定拠出年金の話が出てさ、自分の老後が不安になっちゃって。お父さんたちは年金どのくらい?」という聞き方なら、親も構えずに答えてくれやすくなります。

あるいは「友達の親が入院して、お金のことで揉めたらしいんだよね。うちも万が一のとき困らないように、少し整理しておかない?」と、第三者のエピソードを使うのも効果的です。

大切なのは「あなたのお金を管理したい」ではなく「あなたを守りたい」という気持ちを伝えること。

まとめ──次の帰省で、ねんきん定期便の話をしてみよう

親の年金額を知ることは、親の老後と向き合う最初の一歩です。確認方法はシンプルで、ねんきん定期便を見る、ねんきんネットに登録する、年金事務所に行く、の3つだけ。

どれも難しいことではありません。でも、「聞きづらい」という心理的なハードルが、多くの家庭でこの一歩を遅らせています。

私自身も、正直まだ親に年金のことを正面から聞けていません。でもこの記事を書いたことで、次に実家に帰ったときには「ねんきん定期便、見せてよ」と言ってみようと決めました。完璧に聞き出す必要はないんです。「ちょっと気にかけてるよ」という姿勢が、親にとっての安心になるのだと思います。

- 国民年金(満額):月約6.9万円(2026年度)

- 厚生年金あり(会社員):月14〜18万円/自営業・専業主婦:月5〜7万円

- 夫婦合計の目安:月22〜23万円。生活費との差で毎月3〜5万円の赤字になりやすい

- 確認方法3つ:ねんきん定期便/ねんきんネット/年金事務所で試算

年金を確認したら、介護・住まい・終活の話につなげる

親の年金額は、老後の暮らしや介護費用を考える入口になります。金額だけで終わらせず、重要書類や介護の希望、実家の片付けの話へ少しずつ広げていきましょう。

年金の話は、介護費用や生活費の確認とセットにする

親の年金額だけを聞くと、お金を探られているように感じる場合があります。介護や入院に備えるためとして、介護費用の制度、重要書類、銀行口座の確認と一緒に整理すると話しやすくなります。

年金額だけでなく、生活全体の確認へつなげる

年金の記事は検索意図が強い一方、すぐ収益には近づきにくい入口です。書類確認や親の生活準備へ自然に送る導線を入れます。

- 親の重要書類チェックリストで保管場所を見る

- 親の口座や手続きも確認する

- 親の終活チェックリストで全体を整理する

よくある質問(FAQ)

Q. 親の年金額を聞き出すコツは?

直接聞くのが恥ずかしい場合は、「年金定期便どこにある?」と書類の場所を聞く方法が自然です。

Q. 年金だけで生活できる?

夫婦2人で月22万円前後の受給が平均。家賃・医療費によりますが、持ち家なら年金+α程度で暮らしている家庭が多いです。

Q. 親の年金は相続の対象になる?

年金受給権は本人のみのため相続対象外ですが、未支給年金は遺族が請求できます。死亡後14日以内に手続きが必要です。

📚 あわせて確認したい記事

📊 次のステップに進むなら

親の終活で具体的に動き出すなら、テーマ別の比較ガイドが役立ちます。

- 海洋散骨業者8社の比較|比較ポイント — お墓を継がない選択肢を検討するなら

- 葬儀社選びで不安を減らす|大手比較サービス5社比較 — 葬儀を計画的に進めたい方へ

- 遺品整理業者8社の比較|比較ポイント — 実家の片付けに困ったら

🏦 関連:親が認知症になる前にやるべき銀行口座対策|凍結リスクと家族信託・任意後見 — 口座凍結のリスクと対策もご確認ください。