親が認知症になる前に確認したい銀行口座対策|凍結リスクと相談先

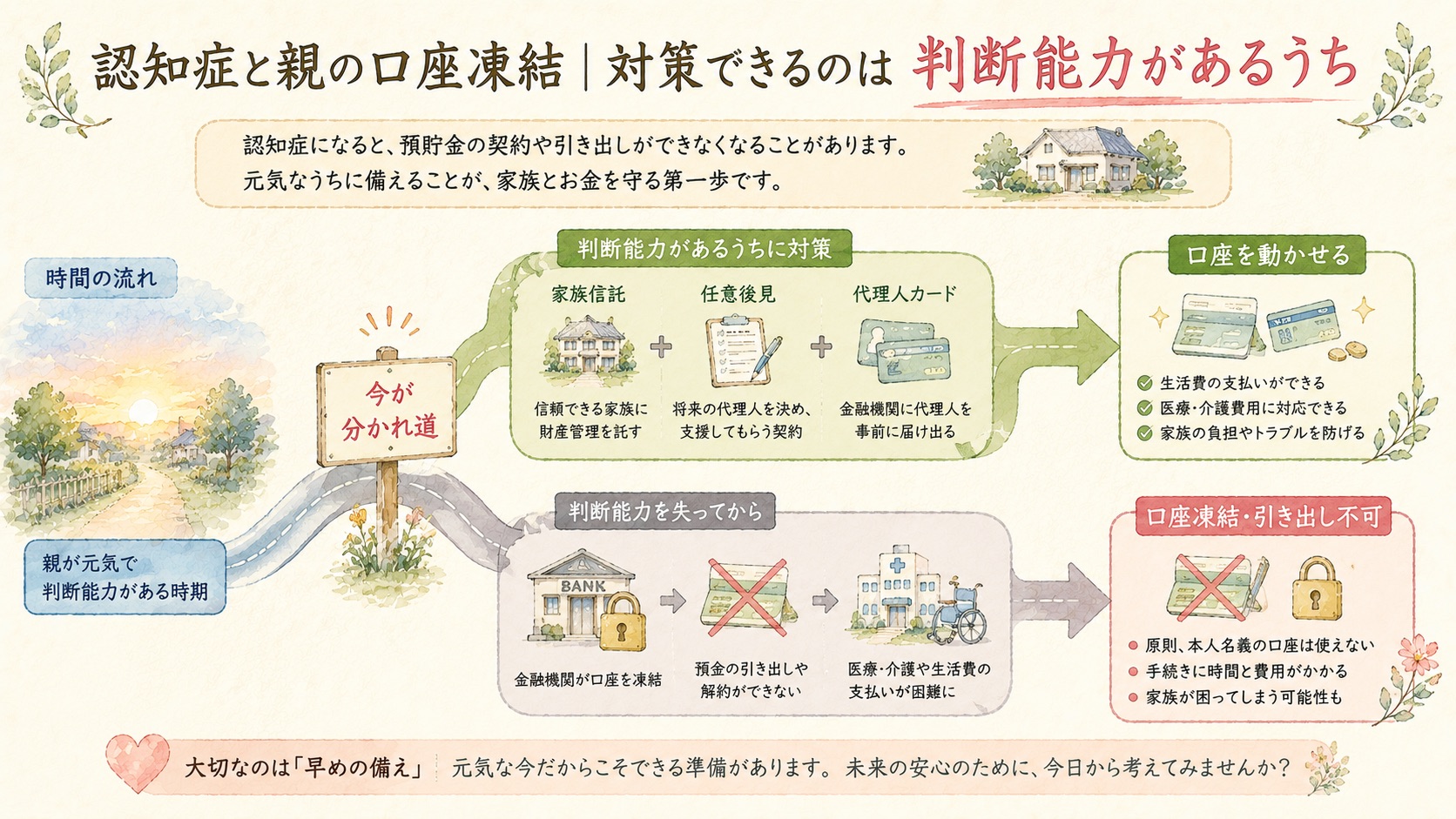

「父の物忘れがひどくなってきた。もし認知症と診断されたら、銀行口座はどうなるんだろう」——そんな不安を抱えていませんか。結論からお伝えすると、親の銀行口座は本人の意思能力低下が金融機関に確認された時点で凍結されます。制限がかかると、家族でも自由に引き出せないことがあります。介護費や施設費が払えず、子世代が一時的に立て替えるケースもあります。

ただし、「現状共有」「代理人登録」「任意後見または家族信託」の3つを元気なうちに準備しておけば、ほぼ回避できます。本記事では凍結の仕組みから事前対策、すでに凍結された場合の解除方法まで、40〜50代子世代向けにまとめました。

まず確認することは3つです

- 通帳や銀行の手がかり

- 認知症前に相談できる窓口

- 家族だけで判断しないこと

親の銀行口座が心配な時は、凍結後ではなく元気なうちに相談先を確認しましょう。

親の認知症と銀行口座凍結の現実

銀行口座の凍結は、相続発生時(死亡時)だけに起きるものではありません。本人の判断能力が低下したと金融機関が判断した時点でも凍結されます。まずは仕組みを正しく理解しましょう。

なぜ凍結されるのか

金融機関が凍結を行う最大の理由は「責任回避」です。意思能力のない本人の指示で取引を行った場合、後から家族や成年後見人に「不適切な払戻だった」と責任を問われる可能性があります。家族による不正な引き出しを防ぐ意味もあります。銀行としては、本人の財産を守るために取引を止めるのが安全策なのです。

凍結されるタイミング3パターン

- 医師の診断書が提出された(成年後見制度の申立で銀行に通知が届く)

- 家族や親族からの連絡(「父が認知症になったので口座を止めてほしい」と相談した時点)

- 銀行窓口での違和感(記入が不自然、何度も同じことを聞く、暗証番号を忘れたなど)

意外と多いのが3つ目です。「親が窓口で50万円を下ろそうとしたら、行員が異変に気づいて取引を止められた」という事例は全国で起きています。よかれと思って親を窓口に連れて行ったら、その場で凍結されてしまった——そんなケースもあります。

凍結されると何ができなくなるか

- ATMでの出金(暗証番号を知っていても、家族が引き出すのは違法)

- 窓口での払戻・送金

- 口座振替(公共料金・介護保険料・施設費の引き落とし停止)

- 定期預金の解約

- 株式・投資信託の売却

- 住所変更・キャッシュカード再発行などの手続き

特に深刻なのが口座振替の停止です。介護施設の月額利用料(特養で月8〜15万円、有料老人ホームで月15〜30万円)が引き落とせなくなり、子世代が立て替える状況になります。年金は本人名義の凍結口座に振り込まれ続けるため、目の前にお金があるのに使えないという矛盾が起きるのです。

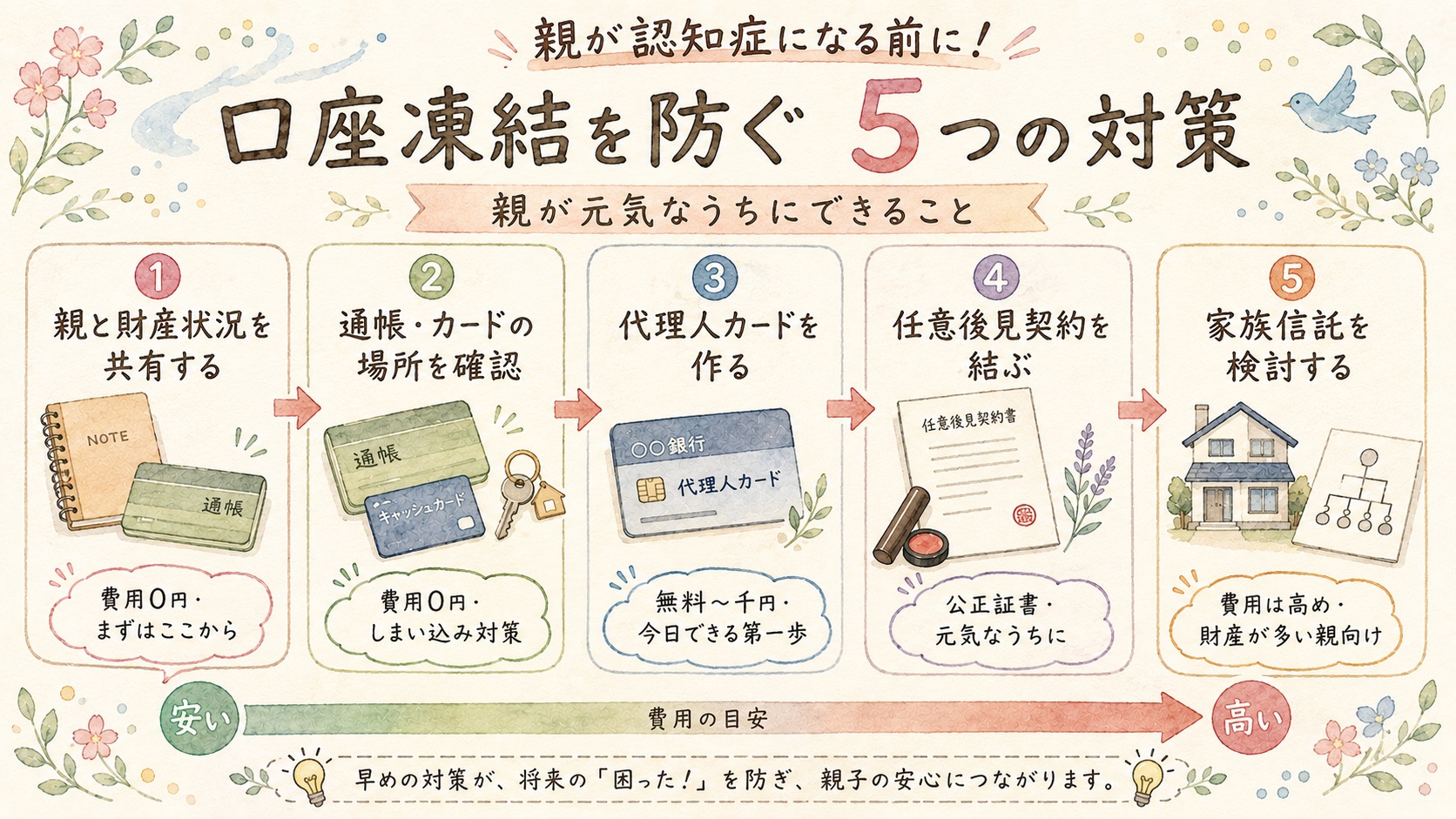

凍結前にやるべき5つの対策

「もう遅いかも」と諦める前に、まず親がまだ意思表示できる段階なら、次の5つを順番に進めてください。費用がかからないものから書いています。

① 親と現状の財産を共有する

最初の一歩は「どこの銀行に、いくらあるか」を親と一緒に整理することです。年金振込口座、定期預金、ゆうちょ、ネット銀行、証券口座——意外と本人も忘れています。エンディングノートに記入してもらうのが一つの方法です。書き方は エンディングノートの書き方 で詳しく解説しています。

② キャッシュカード・通帳の場所を確認

凍結リスクとは別に、認知症が進むと通帳をしまい込んで分からなくなる問題があります。場所を共有し、暗証番号も控えておきましょう(ただし暗証番号を子が無断で使うのは違法行為になり得ます。あくまで把握のためです)。

③ 任意後見契約を結ぶ

親が元気なうちに「将来、判断能力が落ちたらこの人に任せる」と公正証書で決めておく制度です。発症後すぐに効力を発揮できるため、凍結リスクを大きく下げられます。詳細は次章で解説します。

④ 家族信託を検討する

財産の名義を「管理する権限」だけ子に移しておく仕組みです。費用は高めですが、不動産や複数口座を持つ親には特に有効。こちらも後述します。

⑤ 金融機関の「代理人カード」「予約型代理人」を活用

意外と知られていないのが、各銀行が提供している代理人サービスです。

- 代理人カード:本人の口座から、家族が自分の名前のカードで出金できる。ほぼ全行で発行可能(手数料無料〜千円程度)

- 予約型代理人サービス:本人が元気なうちに代理人を登録し、判断能力が落ちた後に代理権が発動。三井住友信託銀行、三菱UFJ信託銀行などが提供

- 家族信託サービス(銀行版):信託銀行が低価格で提供する簡易版

代理人カードは最も手軽な第一歩です。今日にでも親と銀行へ行って手続きできます。

任意後見契約とは|メリット・デメリット・費用

任意後見契約は、親が元気なうちに「将来の後見人」を自分で選び、公正証書で契約を結ぶ制度です。発症後、家庭裁判所が「任意後見監督人」を選任した時点で効力が発生します。

費用の目安

- 公正証書作成:5万円〜10万円(公証役場手数料+専門家報酬)

- 発効後の任意後見人報酬:月2〜5万円(家族が後見人なら無報酬も可)

- 任意後見監督人報酬:月1〜3万円(できれば弁護士等の第三者が就く)

メリット

- 後見人を本人が選べる(法定後見では裁判所が決める)

- 本人の意思を契約書に反映できる(介護方針・施設の希望など)

- 発症前から準備でき、発症後の混乱を防げる

デメリット

- できれば任意後見監督人が選任され、その分の費用がかかる

- 家庭裁判所への定期報告が必要

- 不動産の売却など重要行為には監督人の同意が必要

- 「身上監護(介護契約等)」は可能だが、積極的な資産運用は不可

家族信託とは|メリット・デメリット・費用

家族信託は、親(委託者)が元気なうちに財産の管理権限を子(受託者)に託す契約です。所有権は親に残したまま、管理だけ子に移すイメージ。2007年の信託法改正で家族間でも使えるようになりました。

費用の目安

- 専門家報酬:30〜80万円(信託財産額の1%が目安)

- 公正証書作成費:3〜10万円

- 信託登記費用(不動産がある場合):固定資産税評価額の0.4%

- 合計:内容により変動程度が一般的

メリット

- 発症後も家庭裁判所の関与なしで柔軟に資産管理ができる

- 不動産の売却・建替えも受託者の判断で可能

- 本人が死亡した後の財産承継先も指定できる(遺言代わり)

- 毎年の報告義務がなく、ランニングコストがほぼゼロ

デメリット

- 初期費用が高額

- 対応できる司法書士・弁護士が限られる(首都圏・大都市以外は探しにくい)

- 身上監護(介護契約・入院手続き等)は信託契約ではカバーできない

- 受託者である子の責任が重い(善管注意義務、分別管理義務)

任意後見 vs 家族信託 比較表

| 項目 | 任意後見契約 | 家族信託 |

|---|---|---|

| 初期費用 | 5〜10万円 | 内容により変動 |

| 月額費用 | 監督人報酬 月1〜3万円 | 原則なし |

| 効力発生 | 判断能力低下+裁判所の監督人選任後 | 契約締結時から |

| 裁判所の関与 | あり(監督人経由) | なし |

| 不動産売却 | 監督人の同意が必要 | 受託者の判断で可能 |

| 介護契約・入院 | 対応可(身上監護) | 対応不可 |

| 相続対策 | 不可 | 可(承継先指定) |

| 向いているケース | 財産が預貯金中心、介護対応も含めて任せたい | 不動産あり、資産規模が大きい、相続まで見据えたい |

実務では「家族信託+任意後見契約」を両方結ぶのが理想です。財産管理は家族信託、介護・医療の意思決定は任意後見、と役割分担すれば穴がありません。

すでに凍結された場合の対処法

「もう親の口座が止まってしまった」「診断書を出した瞬間に凍結された」——その場合の選択肢は、ほぼ法定後見制度の申立一択になります。

法定後見制度とは

すでに判断能力が低下している人のために、家庭裁判所が後見人を選任する制度です。本人の判断能力に応じて「後見」「保佐」「補助」の3類型があります。重度の認知症ならほぼ「後見」相当です。

法定後見と任意後見の違い

- 選任の主体:法定後見は裁判所が選ぶ/任意後見は本人が選んだ人が就く

- 後見人の人選:法定後見では家族が希望しても、財産規模が大きいと弁護士・司法書士が選ばれる傾向

- 本人の意思反映:法定後見は本人意思の事前指定ができない

申立費用・期間

- 申立手数料・登記費用:1〜3万円

- 医師の鑑定料:5〜10万円(必要な場合)

- 後見人報酬:月2〜6万円(財産額に応じて家裁が決定)

- 申立から後見開始まで:2〜4ヶ月(東京家裁の平均)

⚠ 注意:法定後見は一度始めると本人が亡くなるまで止められません。月3万円×20年なら720万円のコストです。だからこそ、元気なうちの任意後見・家族信託が圧倒的に有利なのです。

すでに凍結された場合でも、葬儀費用や医療費など緊急の支出については、銀行によっては「相続前の払戻制度(民法909条の2)」とは別に、家族の事情を考慮して一部出金に応じるケースもあります。まず取引銀行の窓口で相談してみてください。

専門家への相談先

誰に相談すべきか

- 弁護士:家族間で意見が割れている、相続トラブルの兆しがある場合。費用は高め(着手金20〜50万円)

- 司法書士:家族信託の設計・登記に強い。費用は弁護士より抑えめ

- 行政書士:任意後見契約書の起案、書類作成中心。費用は最も抑えめ

- 信託銀行・FP:制度の入り口相談・銀行系信託商品の紹介

無料で相談できる窓口

- 自治体の成年後見センター:各市区町村に設置。無料で制度説明・申立支援

- 地域包括支援センター:高齢者の総合相談窓口。後見制度の案内も

- 法テラス:収入要件を満たせば無料法律相談

- 日本司法書士会連合会「相続・遺言・成年後見センター」:初回無料

まず無料窓口で全体像をつかみ、自分のケースで何が必要かを整理してから有料の専門家に依頼するのが、無駄なく進めるコツです。

親に切り出しにくいときの伝え方

最大の壁は、実は制度や費用ではなく「親にどう切り出すか」です。「お父さん認知症になったらね」と直球で言えば、リスクを減らしやすいに怒られます。コツは3つです。

① 主語をすり替える

「お父さんが心配で」ではなく、「お父さんが大事にしてきた財産を守るために」と言い換える。本人の人生・努力を尊重する角度から入ると受け入れられやすくなります。

② 専門家の口を借りる

「銀行で相談したら、こういう制度があるって言われた」「司法書士さんに聞いてきた」と第三者の言葉として伝えると、家族間の感情が混じりにくくなります。可能なら親と一緒に専門家のところへ行くのがベストです。

③ 元気なうちこそ動くべき理由を伝える

任意後見も家族信託も、本人の意思能力があるうちにしか結べません。「今だから自分で選べる」というメリットを強調しましょう。切り出し方の具体例は 親に終活を切り出す方法5選 にまとめています。

📎 あわせて読みたい:認知症の進行に備えて施設選びも視野に入れる方は 親の介護施設選び方ガイド もどうぞ。6タイプの施設比較と費用相場をまとめています。

📎 あわせて読みたい:介護費用の心配がある方は、公的な軽減制度の活用が一つの方法です。 介護費用の負担を軽減する6つの公的制度 で詳しく整理しています。

📎 あわせて読みたい:銀行口座が凍結された後の手続きは 親が亡くなった後の手続きカレンダー で時系列に整理しています。

📎 あわせて読みたい:親が認知症になる前に、実家の処分方針も検討を。 空き家になった実家の活用法5選 で具体的な選択肢を確認できます。

親の認知症と口座対策で迷いやすい疑問

Q. 親が認知症になる前に口座の何を確認する?

口座のある金融機関、通帳やキャッシュカードの場所、年金や公共料金の引き落とし口座を確認しておくと、急な入院や介護の時に慌てにくくなります。

Q. 親のお金の話をどう切り出す?

金額を聞くより先に、「介護や入院の支払いで困らないよう、口座の場所だけ知っておきたい」と伝えると角が立ちにくくなります。

Q. 認知症が心配な時は家族だけで決めていい?

お金や契約に関わる判断は慎重に進める必要があります。不安がある場合は、金融機関、自治体の相談窓口、専門家へ早めに相談しましょう。

よくある質問(FAQ)

Q1. 親のキャッシュカードと暗証番号を知っているので、認知症になっても引き出せば大丈夫ですよね?

法的にはグレーです。本人の同意なき出金は窃盗・横領に問われる可能性があり、相続時に他の相続人から返還請求されるリスクもあります。緊急時の少額ならまだしも、継続的・高額の出金は避けてください。

Q2. 親はまだ元気ですが、どこから手をつければよいですか?

①エンディングノートでの財産整理、②各銀行で代理人カード発行、この2つは今日からでも始められます。任意後見・家族信託は専門家相談が必要なので、上記2つを終えてから検討してください。

Q3. すでに認知症の診断が出ています。家族信託はもう無理ですか?

診断=即不可ではありません。家族信託も任意後見も、契約時に意思能力があれば成立します。軽度の段階で、医師の意見書を添えて公証人に判断してもらえれば結べるケースもあります。ただし時間との勝負なので早めに専門家へ。

Q4. 代理人カードがあれば任意後見はいらないですか?

不十分です。代理人カードは本人が認知症になった時点で銀行が利用停止する場合があります。あくまで補助的な手段で、根本対策は任意後見か家族信託です。

Q5. 兄弟が複数いる場合、誰が後見人になるべきですか?

親と最も近くに住み、日常的にサポートできる人が望ましいです。ただし兄弟間で揉めるくらいなら、第三者(弁護士・司法書士)に依頼するか、複数人で共同後見人になる方法もあります。事前に話し合いを。

Q6. ネット銀行や証券口座も凍結されますか?

はい、同じ扱いです。むしろネット銀行は家族が存在を把握していないと、解約手続きすら困難になります。財産整理の段階でできればリストアップしてください。

銀行口座の話は、書類と相談先を一緒に確認する

認知症が心配なときは、通帳やキャッシュカードの場所だけでなく、誰が相談に同席するかも決めておくと安心です。

- 重要書類チェックリストで通帳や保険を確認する

- 親の年金確認もあわせて見る

- スマホ・パスワードの確認へ進む

まとめ|凍結リスクは「元気なうち」にしか潰せない

親の銀行口座凍結は、認知症と診断された瞬間に突然やってきます。一度止まると、解除には法定後見申立で2〜4ヶ月、その後も生涯にわたって月数万円のコストがかかります。一方、元気なうちに動けば、代理人カード(無料)から任意後見契約(5万円〜)まで、選択肢はずっと豊富で安価です。

今日できる第一歩は、「親と財産の現状を共有する」「銀行で代理人カードを作る」の2つ。それが終わったら、家族の状況に応じて任意後見か家族信託を検討しましょう。専門家相談は、自治体の成年後見センターや法テラスなど無料窓口から始めれば負担はありません。

「いつかやろう」で1年経ち、その間に親が認知症になってしまった——というのが最も避けたい結末です。本記事をブックマークしたら、ぜひ今週中に親に電話してみてください。

介護や認知症の不安が出たら、家の情報も少しずつ整理する

介護の判断とあわせて、重要書類・スマホ情報・実家の片付け方を早めに確認しておくと、後から家族が動きやすくなります。

関連記事

- 親の終活の全体ガイド

- エンディングノートの書き方

- 親に終活を切り出す方法5選

- 認知症の親と進める生前整理のコツ

- 親の年金額を確認する方法

- 在宅介護 vs 施設介護|選び方の4つの判断軸と費用比較

- 相続放棄の手続きと3か月の期限|必要書類と流れ

- 口座凍結のタイミング:判断能力低下が銀行に確認された時/死亡時の2パターン

- 事前にやる5つの対策:①現状共有 ②通帳場所確認 ③任意後見契約 ④家族信託 ⑤代理人カード

- 代理人カード:銀行で発行する家族用カード。最も手軽、ほぼ全行で対応

- 任意後見契約:公正証書で作成、20〜30万円。費用対効果が高い

- 家族信託:内容により変動。財産が多い場合に有効、専門家相談必須