高額療養費制度とは?親が入院したときに確認したいお金の話

親が突然入院すると、医療費がどれくらいかかるのか不安になりやすいものです。そんなときに先に確認しておきたい制度があります。それが高額療養費制度です。

まず確認することは3つです

- 自己負担限度額

- 限度額認定証

- 払い戻しの申請先

高額療養費制度は、親の年齢や所得区分によって確認する点が変わります。

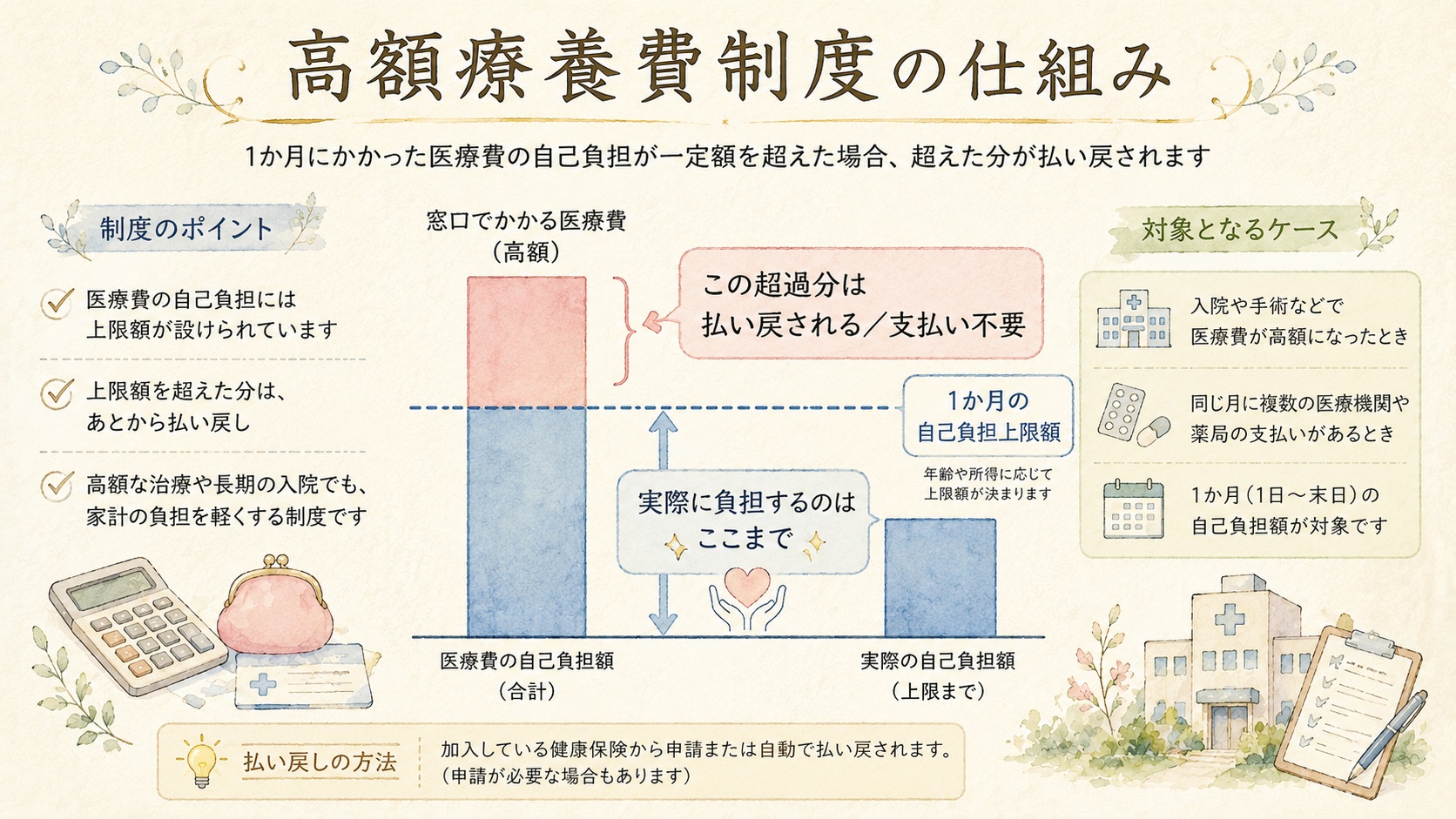

高額療養費制度とは?

高額療養費制度とは、1か月の医療費の自己負担額が一定の上限を超えた場合、超えた分を国が払い戻してくれる制度です。日本の健康保険制度に組み込まれており、すべての健康保険加入者が対象です。

たとえば高額な手術を受けた場合、3割負担なら窓口での支払いは30万円になりますが、高額療養費制度を使うと収入に応じて実質の自己負担は数万円〜10万円前後に抑えられます。

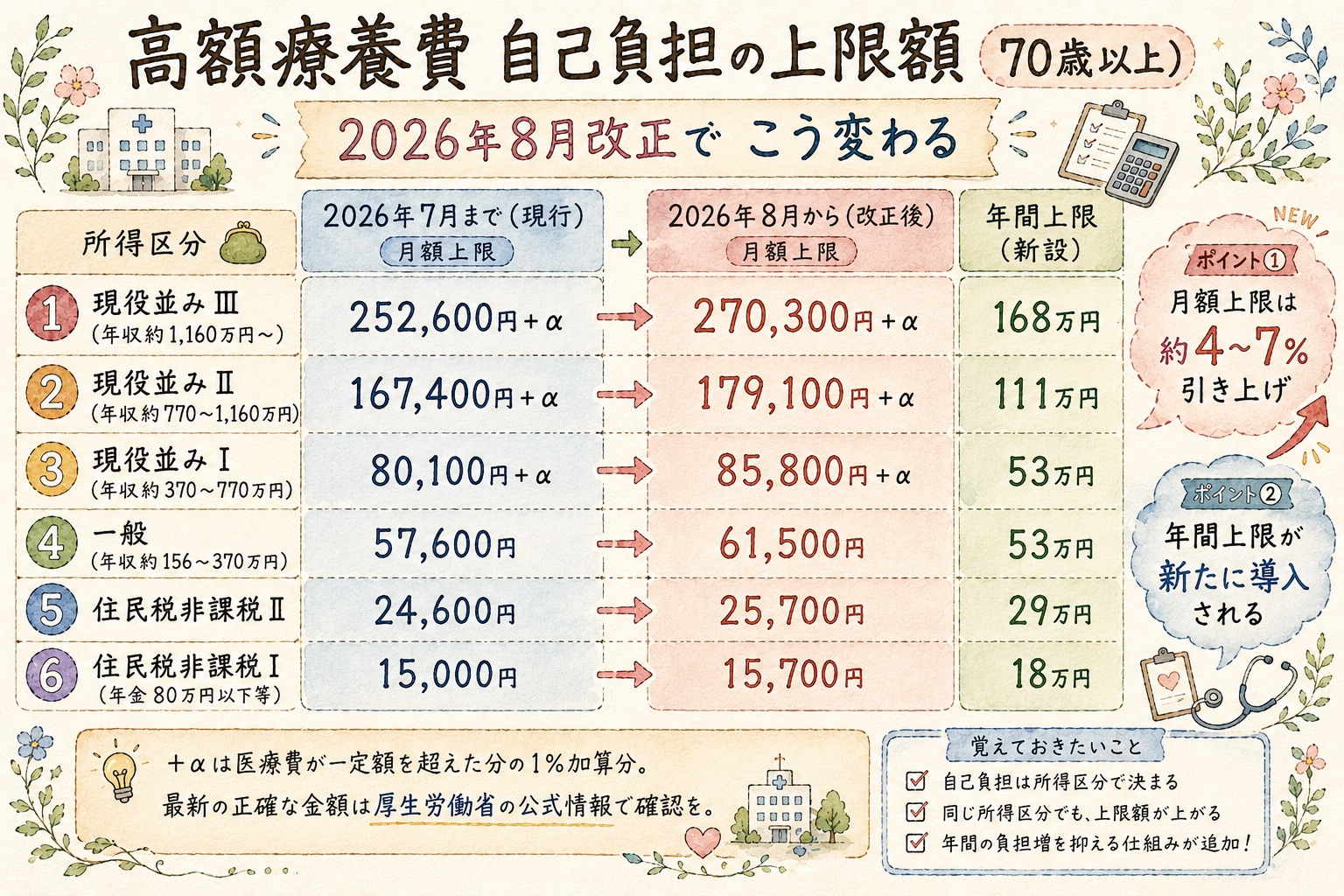

自己負担の上限額(70歳以上の場合)

70歳以上の方は負担割合が1〜3割で、さらに所得に応じた上限額が設定されています。親の年収や資産状況によって区分が変わります。

💡 2026年8月の制度改正について。

2026年8月から、月額の自己負担上限額が約4〜7%引き上げられます(例:一般所得 57,600円→61,500円、現役並みⅢ 252,600円→270,300円)。あわせて新たに「年間上限」が設けられ、長期療養者の負担を一定額以上には増やさない仕組みが導入されます。さらに2027年8月からは所得区分の細分化も予定されています。最新の正確な金額は、できれば厚生労働省の公式ページでご確認ください。

| 所得区分 | 外来(個人)の上限 | 入院を含む場合の上限 |

|---|---|---|

| 現役並みⅢ(年収約1,160万円〜) | 252,600円+α | 252,600円+α |

| 現役並みⅡ(年収約770〜1,160万円) | 167,400円+α | 167,400円+α |

| 現役並みⅠ(年収約370〜770万円) | 80,100円+α | 80,100円+α |

| 一般(年収約156〜370万円程度) | 18,000円(年14.4万円が上限) | 57,600円 |

| 住民税非課税世帯Ⅱ | 8,000円 | 24,600円 |

| 住民税非課税世帯Ⅰ(年金80万円以下等) | 8,000円 | 15,000円 |

多くの高齢者は「一般」または「住民税非課税」に該当します。入院しても月6万円以下に収まるケースが大半です。

具体的にいくら節約できるか?計算例

「一般」所得区分の70代の親が入院したケースで計算してみましょう。

| 項目 | 金額 |

|---|---|

| 入院・手術費用の総額 | 医療機関で確認 |

| 保険適用後の窓口負担(3割) | 加入保険で確認 |

| 高額療養費制度の自己負担上限(一般区分) | 57,600円 |

| 高額療養費として払い戻される金額 | 約242,400円 |

| 実質の自己負担額 | 約57,600円 |

30万円の窓口負担が約5万7千円まで減る計算になります。この差額(約24万円)が数か月後に払い戻されます。

🏥 高額療養費 自己負担額シミュレーター

70歳以上の方向けの簡易試算ツール。1ヶ月の医療費総額(10割)から、窓口負担額・高額療養費の限度額・還付額を計算します。2026年8月の改正前後を同時に確認できます。

※ 病院からの請求書の「保険適用前の総額」をご入力ください。

⚠ あくまで概算の目安です。実際の金額は加入されている健康保険組合や協会けんぽ等の保険者にご確認ください。多数回該当(4回目以降の軽減)・世帯合算・差額ベッド代・食費・先進医療技術料は計算に含まれていません。また、70歳以上で「外来のみ」の医療費の場合は別途「外来特例(個人ごと月18,000円/2026年8月から22,000円)」が適用され、自己負担額がさらに低くなることがあります。

さらにお得になる「多数回該当」と「世帯合算」

多数回該当(連続して高額になる場合)

同一の健康保険に加入したまま、直近12か月間に3回以上高額療養費の支給を受けた場合、4回目からは上限額がさらに引き下がります。長期入院や治療が続く場合に活用できます。

| 所得区分 | 通常の上限 | 多数回該当後の上限 |

|---|---|---|

| 一般(70歳以上) | 57,600円 | 44,400円 |

世帯合算

同じ健康保険に加入している家族(世帯)の医療費を合算することができます。たとえば、父と母がともに医療機関にかかっている場合、それぞれの自己負担を合算して上限額を超えた分を払い戻すことが可能です(70歳以上は自己負担が21,000円以上のものが対象)。

払い戻しを受けるには手続きが必要

高額療養費は自動的に戻ってくるわけではなく、申請が必要です。以下の手順で手続きを進めます。

- 加入している健康保険の窓口(国民健康保険の場合は市区町村)に問い合わせる

- 申請書類(医療費の領収書など)を提出する

- 通常、診療月から3か月後以降に申請可能

- 審査後2〜3か月で指定口座に振り込まれる

入院前に「限度額適用認定証」を取得しよう

後から払い戻しを受けるのではなく、事前に「限度額適用認定証」を取得しておくと、病院の窓口での支払い自体を上限額に抑えられます。高額な一時払いを避けられるため、特に入院が長くなりそうな場合に非常に有効です。

- 申請先:加入している健康保険(国保は市区町村窓口)

- 必要なもの:保険証・申請書(窓口またはオンラインで入手)

- 発行まで:通常1〜2週間(急ぎの場合は窓口で相談)

💡 入院が決まったら、まず限度額適用認定証の申請を!

高額療養費制度でカバーされないものに注意

注意点として、以下は高額療養費の対象外です。これらは別途かかるため、入院が長引くと数十万円になることもあります。

- 差額ベッド代:個室・少人数部屋の追加費用(1日5,000〜20,000円程度)

- 食事代:1食490円(1日3食で1,470円)

- 先進医療・自由診療の費用:保険外診療は全額自己負担

- 交通費・日用品:入院生活に伴う生活費

- 介護保険サービスの費用:医療費ではなく介護費として別制度

これらをカバーするために、民間の医療保険(入院給付金)を活用する方法があります。親が医療保険に加入している場合は、証書の場所と連絡先を事前に把握しておきましょう。

合わせて知りたい!似た制度との違い

| 制度名 | 内容 | 申請先 |

|---|---|---|

| 高額療養費制度 | 1か月の医療費の自己負担上限を超えた分を払い戻し | 健康保険窓口 |

| 高額介護サービス費 | 介護保険サービスの自己負担に上限を設ける | 市区町村 |

| 高額医療・高額介護合算制度 | 医療費と介護費を合算して上限を設ける(年間) | 市区町村・健康保険 |

| 埋葬料・葬祭費 | 死亡時に健康保険から支給される給付金 | 健康保険窓口 |

医療費と介護費の両方がかかっている場合は、高額医療・高額介護合算制度を使うことでさらに負担を軽減できます。両方かかっている家庭はぜひ確認してみてください。

📎 あわせて読みたい:入院後の流れとして施設入居を検討する場合は 親の介護施設選び方ガイド もご覧ください。

📎 あわせて読みたい:介護費用の負担軽減制度については 介護費用の負担を軽減する6つの公的制度 でも詳しく解説しています。

お金や介護の話は、家族で共有できる形にしておく

制度や費用を調べるだけで終わると、いざという時に家族が動きにくくなります。確認した内容は、重要書類の場所、連絡先、親の希望と一緒に残しておくと次の行動につながります。

よくある質問(FAQ)

Q. 親が後期高齢者医療保険に加入している場合も対象?

はい、対象です。75歳以上が加入する後期高齢者医療保険でも、高額療養費制度は適用されます。申請先は各都道府県の後期高齢者医療広域連合(手続きは市区町村窓口でも可)になります。

Q. 申請の期限はある?

高額療養費の申請には2年の時効があります。診療を受けた月の翌月1日から2年以内に申請しないと、払い戻しを受けられなくなります。入院後は忘れずに申請しましょう。

Q. 複数の病院にかかっている場合は合算できる?

70歳以上の場合、同じ月に複数の医療機関にかかった場合でも合算できます(ただし21,000円以上の自己負担分が対象)。申請時に複数の領収書をまとめて提出することで、より多くの払い戻しを受けられる場合があります。

まとめ:入院前に「限度額適用認定証」を準備しよう

- 高額療養費制度で、月の医療費自己負担に上限が設けられる

- 「一般」所得区分(70歳以上)の場合、入院時の上限は月57,600円

- 「限度額適用認定証」を入院前に取得すると窓口払いを抑えられる

- 差額ベッド代・食事代・先進医療は対象外なので注意

- 介護費と合わせて使える「合算制度」も活用を検討する

- 申請期限は2年以内。忘れずに手続きを

親が入院するかもしれない、という状況になったとき、この制度を知っているだけで「お金の不安」は大きく和らぎます。今のうちに制度の概要と手続き先を把握しておきましょう。

📚 あわせて確認したい記事

📊 次のステップに進むなら

親の終活で具体的に動き出すなら、テーマ別の比較ガイドが役立ちます。

- 海洋散骨業者8社の比較|比較ポイント — お墓を継がない選択肢を検討するなら

- 葬儀社選びで後悔を減らす|大手比較サービス5社比較 — 葬儀を計画的に進めたい方へ

- 遺品整理業者8社の比較|比較ポイント — 実家の片付けに困ったら