準確定申告のやり方|4か月の期限・必要な人・確認書類

亡くなった親に事業所得や一定以上の年金収入があった場合、相続人が代わりに行う確定申告が 準確定申告 です。「4か月以内」という期限があり、還付が受けられるケースもあります。

まず確認することは3つです

- 申告が必要な人か

- 4か月の期限

- 年金や医療費の書類

「亡くなった親の確定申告は必要?」「準確定申告は誰がする?」「医療費控除で戻る?」と迷う方も、全員に必要ではありません。まず対象になるかを確認しましょう。

準確定申告とは

通常の確定申告は1〜3月に前年分を申告しますが、年の途中で亡くなった場合は、その年の1月1日から死亡日までの所得を相続人が代わりに申告します。これが準確定申告です。

準確定申告が必要な人・不要な人

故人が「確定申告が必要だった人」なら、準確定申告も必要です。主に次のようなケースです。

- 必要:事業所得・不動産所得があった/公的年金等の収入が400万円超/給与が2,000万円超/複数の収入源があった

- 還付のため任意で行うと得:医療費控除・生命保険料控除などで源泉徴収された税金が戻る場合

- 不要なことが多い:年金収入のみで一定額以下など、もともと申告不要な人

入院・医療費が多かった場合は、高額療養費の払い戻し とあわせて確認すると、戻るお金を取りこぼしません。

必要書類と提出先

- 準確定申告書(通常の確定申告書を使用)と「付表」(相続人が複数の場合)

- 故人の源泉徴収票(年金・給与)

- 医療費の領収書、生命保険料控除証明書など

- 提出先:故人の死亡時の納税地を管轄する税務署

- 相続人のマイナンバー・本人確認書類

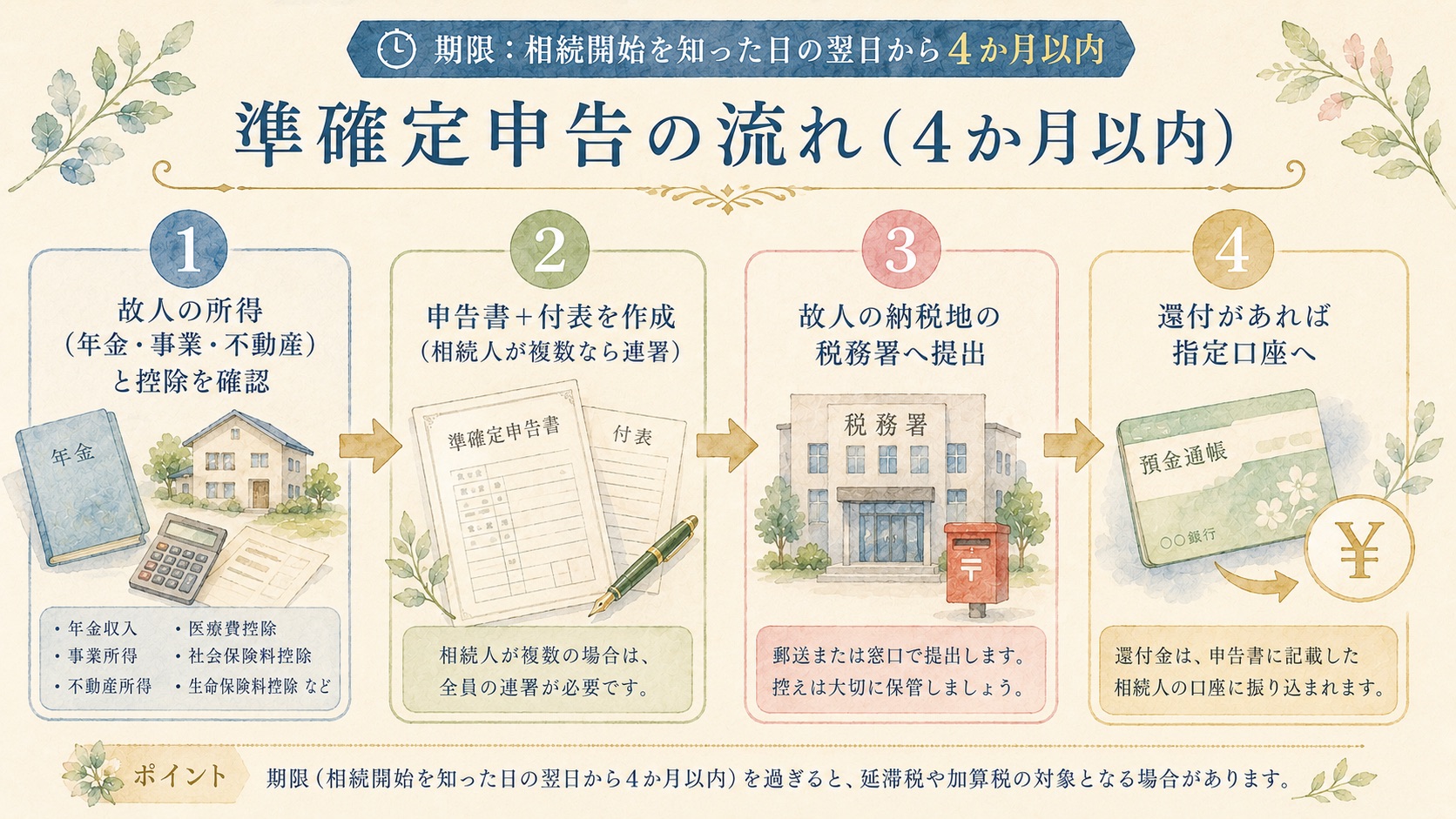

手続きの流れ

- ① 故人の所得(年金・事業・不動産など)と控除を確認

- ② 申告書+付表を作成(相続人が複数なら連署)

- ③ 死亡を知った日の翌日から4か月以内に税務署へ提出

- ④ 還付がある場合は指定口座へ振り込まれる

期限が重なるときは、全体の順番も一緒に確認する

親が亡くなった後の手続きは、役所・年金・健康保険・税金・相続の期限が重なります。この記事の手続きだけでなく、先に全体の流れを見ておくと、抜け漏れを減らしやすくなります。

還付になりやすいケース(取りこぼし注意)

準確定申告は「納める」だけでなく「戻る(還付)」こともあります。次のような場合は、申告すると源泉徴収された税金が戻る可能性があります。

- 医療費控除:亡くなる年に入院・通院で医療費が多くかかった

- 生命保険料・社会保険料控除:年金から天引きされていた

- 源泉徴収されていた年金・給与がある

- 各種控除(配偶者・扶養・障害者控除など)が反映されていない

特に長期入院されていた場合は、高額療養費の払い戻し とあわせて確認すると、戻るお金を取りこぼしません。

e-Tax(電子申告)はできる?

準確定申告は、相続人の連署や付表が必要なため、書面での提出が基本です(一部e-Tax対応もありますが手続きが複雑)。判断に迷う場合や事業所得・不動産所得が絡む場合は、税理士に相談すると確認しやすくなります。

Q. 故人に確定申告の義務がなければ何もしなくていい?

納税は不要でも、医療費控除などで還付が見込めるなら「準確定申告(還付申告)」をする確認する意味があります。

準確定申告のつまずきポイント

間違えやすい点を押さえておくと、やり直しや延滞を防げます。

- 通常の確定申告とは別物:期限は翌年3月ではなく「死亡を知った日の翌日から4か月」

- 控除の対象:故人が死亡日までに支払った医療費・社会保険料などが対象。死亡後に遺族が支払った分は含められない

- 付表に相続人全員の氏名・マイナンバー・受取口座を記載

- 事業所得・不動産所得があると計算が複雑になりやすい

税理士に頼むべきケースと費用

年金収入のみで還付申告だけなら自分でも可能ですが、事業所得・不動産所得・株の譲渡などがある場合は税理士に依頼すると確認しやすくなります。費用は内容によりますが数万円〜が目安。相続税の申告が必要なケースでは、あわせて相談するとスムーズです。

Q. 故人が年金だけだった場合も必要?

公的年金等が400万円以下で他に所得がなければ、申告不要のことが多いです。ただし医療費控除などで還付を受けたい場合は任意で申告できます。

準確定申告は、税金だけでなく書類整理から始める

準確定申告が必要か迷う場合は、収入資料、医療費、年金、保険、通帳などの書類を先に分けると相談しやすくなります。

- 重要書類チェックリストで探すものを見る

- 死亡後の手続きカレンダーで全体を確認する

- 相続放棄の期限も早めに確認する

実家や遺品の片付けが関係する場合は、見積もり前に確認する

墓じまいや相続の手続きでは、実家の片付け・貴重品確認・家具家電の処分が後から出てくることがあります。先に作業範囲を分けておくと後から確認しやすくなります。

まとめ

準確定申告は「死亡を知った日の翌日から4か月以内」「故人の納税地の税務署へ」が要点です。医療費が多かった年などは還付になることもあるので、必要書類を早めに集めましょう。全体の期限は 手続きカレンダー で確認できます。

手続きが少し落ち着いたら、次に確認したいこと

役所や年金・税金の手続きと並行して、葬儀費用、実家の片付け、遺品整理の確認も少しずつ進めておくと確認しやすくなります。

あわせて読みたい関連記事

準確定申告は、年金・医療費・相続の確認と一緒に見る

準確定申告が必要かどうかは、親の収入、医療費、年金、控除の状況で変わります。相続放棄を考えている場合や判断に迷う場合は、税務署や専門家に確認しながら進めましょう。

準確定申告は、税務署・専門家へ確認する前提で整理

準確定申告が必要かどうかは、親の収入、年金、医療費、控除、相続の状況で変わります。この記事では子世代が迷いやすい確認順を整理し、実際の申告判断は税務署や税理士に確認する前提で進めてください。

よくある質問(FAQ)

Q. 準確定申告が必要になるのはどんな場合ですか?

必要になるケースと、不要なケースがあります。亡くなった方の所得や控除の状況によって変わります。判断に迷う場合は税務署や専門家に確認しましょう。

Q. 期限はいつまでですか?

原則として、相続開始を知った日の翌日から4か月以内です。ほかの手続きと重なりやすいため、早めに必要書類を確認しましょう。

Q. 医療費は関係ありますか?

亡くなる前に支払った医療費がある場合、医療費控除に関係することがあります。領収書や医療費通知を保管して確認しましょう。